如何选择百万医疗险? 二维码

发表时间:2023-07-26 16:28

如何选择适合自己的百万医疗险? 作者:小雨伞保险 来源:知乎 著作权归作者所有 医疗险的健康告知通常比较严格,身体有点小毛病或曾患过健康告知中规定的疾病,可能就会被拒保。在这里必须要提醒大家的是:购买保险一定要符合健康告知才能买,很多人不清楚这一点,没有看健康告知条款直接购买,或因为不靠谱的保险销售恶意引导而购买,就会导致后续理赔出险拒赔的情况。身体有点小毛病想要购买医疗险,建议可以优先选择带智能核保的产品,或通过线上平台做预核保,如果能够通过健康告知再进行购买。 而身体状况良好的情况下选择医疗险则主要看以下三点 一、保障规则与保障责任 分析保障责任可以从四个方面来看: 门诊责任:重点关注保障时长和住院前后能够报销这两点。 单项限额:大部分产品都是 300 万总限额,但是也有一些产品,在癌症治疗存在单项限额;人工器官:有的可以报心脏支架等人工器官,而有的不能,或者合同条款里面写的很模糊,看条款根本就看不出结果; 外购药报销:有的产品外购药是可以报销的,而有的产品外购药没办法报销。 二、免赔额度和增值服务 对于住院这一块,百万医疗险都是扣除一定免赔额后,剩余合理的医疗费用 100% 报销,大多数百万医疗险都是免赔1万,社保不能抵扣这个额度。也有部分产品免赔门槛较低,免赔额门槛低对被保人来说会更容易理赔,但同时也意味着理赔概率更高,会影响产品稳定性。购买百万医疗险主要是为了防范大额医疗支出,1万以内的医疗费用一般个人还是能承担,所以不必太在意。增值服务主要看特需病房、外购药品、出国治疗这三项,如果有需要,可以选择能够提供相关服务的产品,或附加这些服务。 三、续保条件先明确一点 目前国内市场是并不存在保证终身续保的产品,通常都是交1年保1年,所以购买医疗险时,续保条件是否宽松很重要。对于年纪大大的人来说,可优先选择固定期限(5年/6年),续保免健康告知免等待期的产品,以免身体出现状况后不能再购买医疗险。但是对于年轻人来说,建议优先选择服务更好的,稳定运营的公司的产品会更好。业内的共识:产品销量大,停售的概率小。买的人多了,产品稳定性就更好,就不会因为几单理赔案件就赔穿、停售。最典型产品之一就是众安尊享 e 生,这款产品虽然是一年期,但目前仍在持续迭代升级、作为一款百万医疗险的标杆产品,短期内停售的概率还是很小。 • 高端医疗险热门方案 • (产品对比)

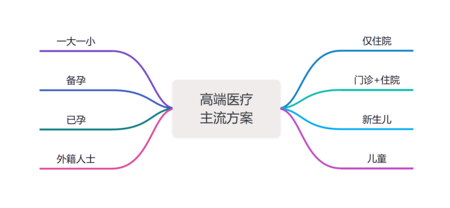

仅住院保障方案(30岁为例)

门诊+住院保障方案(30岁为例)

新生儿保障方案(30岁为例)

儿童保障方案(30岁为例)

一大一小保障方案(30岁和1岁为例)

备孕保障方案(30岁为例)

已孕保障方案(30岁为例)

外籍人士保障方案(30岁为例)

• 领取详细产品对比表 •

以上是8大方案的详细产品对比表,领取方式: 1. 加小管家微信:11157713 2. 留言:计划书 小管家还能给安排资深顾问,1对1免费规划哈~

2023-10-09

2023-09-26

2023-09-26

2023-09-25

2023-09-25

2023-09-25

2023-09-25

2023-09-25

2023-09-25

2023-09-25

2023-09-25

2023-09-25

2023-09-25

2023-09-24

2023-09-24

2023-09-24

2023-09-24

2023-09-24

2023-09-24

2023-09-24

2023-09-14

2023-09-18

2023-08-24

2023-08-22

2023-08-22

2023-08-22

2023-07-18

2023-07-27

|

北京吟说润思管理咨询有限公司 免费1对1定制保险方案 30分钟内提供咨询 7×24小时快速响应 365天管家服务让更多家庭享受更专业更省心的商业医疗保险管家式服务北京高端医疗保险京ICP备20004612号-1京公网安备 11010502040065号