父母的高端医疗保险该怎么买? 二维码

发表时间:2023-08-22 18:32

父母能买高端医疗么? 父母还有可以买的保险吗? 做高端医疗这些年来,几乎每周都有人问类似的问题。 回答自然是肯定的。但自己能不能买,能买哪款这个就看个人的状况了。 去年我做的近千张保单中,60岁以上的也只有一对65岁的夫妻。 少之又少!why? 就这个主题,今天分享3点:

是否适合给父母买高端医疗保险,取决于两个因素: 1. 身体状况 99%的客户都差在了这点上。 很多人觉得自己控制的很好的,或者医生认为不需要治疗的疫病,在保险公司看来却是有很大风险的。 比如:各种肌瘤、结节、息肉等等,这些疾病及其相关并发症都是要除外的。 还有需要长期服药的疾病,比如高血压、糖尿病之类的。如果是单纯的高血压,一般公司会做“除外”处理。 “除外高血压及其相关并发症” 这一句简单的表述,几乎除外了很多心脑血管疾病。 因为很多这方面的疾病是由于高血压引起的,所以身体状况是导致多数父母买不了高端医疗险的最大原因。 2. 费用预算 高端医疗的费用相对百万医疗来说算是天价了。而且每年上涨: 随通胀上涨,随年龄上涨。 以60岁为例,bupa卓越住院的费率为 3.4万 ,65岁的费率为4.2万,所以一般的家庭是很难承受的。 如果条件都满足了,那么保险怎么选呢? 跟年轻人不同,老年人的保险通常不推荐带门诊的。 因为贵! 另外,保险公司的定价策略上也是明显排斥老年人带门诊,以安盛(全球除美,含昂贵医院)为例: 60岁不带门诊保费:4.8万 60岁带门诊的保费:8.5万 高端医疗的住院险通常已经包含:

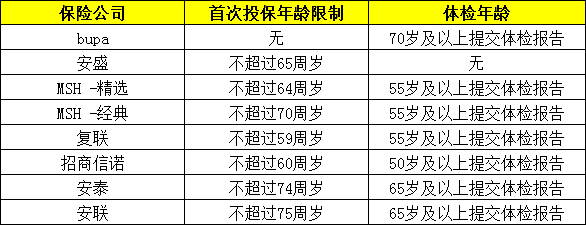

可见,不带门诊的住院险已经把大概率的风险都覆盖了,所以是老年人性价比最高的选择。 各家高端医疗保险公司对投保年龄和体检年龄都是有要求的。 下表为目前在售的住院险的各家公司的体检和投保年龄的要求,根据这个表我们就很清楚可选择的保险公司有哪个了。 至于保障内容,各家大同小异,会有些差别。 但对于老年人来说,选哪家不重要,重要的是能被哪家选上,能有保障才是第一位的。

1. 保障优先,选高端医疗住院险 选择1:bupa卓越住院计划 选择2:安盛卓越住院计划 优势: 1)保额足够,全球除美范围,bupa1250万保额,安盛1800万保额 2)投保和体检的年龄限制相对宽松 3)bupa和安盛都是高端医疗保险界的全球顶尖公司,稳定性很强 稳定性永远是高端医疗保险的首选。 bupa的保费高于安盛,但后期的涨幅更平稳,安盛后期涨幅更高。 2. 性价比优先,选中端医疗住院险 选择1:安盛智选住院计划 选择2:招商信诺神州计划 选择3:MSH欣享人生计划 以65岁老人为例,如果选择1万5的免赔额,那么目前一年保费1万出头,性价比很高。 当然中端医疗的缺点也有: 1)保额低,这个是硬伤,年度只有100万或200万的保额,难覆盖所有大病费用 2)只含中国大陆地区 3)只含公立医院普通部和国际部 • 高端医疗险热门方案 • (产品对比)

仅住院保障方案(30岁为例)

门诊+住院保障方案(30岁为例)

新生儿保障方案(30岁为例)

儿童保障方案(30岁为例)

一大一小保障方案(30岁和1岁为例)

备孕保障方案(30岁为例)

已孕保障方案(30岁为例)

外籍人士保障方案(30岁为例)

• 领取详细产品对比表 •

以上是8大方案的详细产品对比表,领取方式: 1. 加小管家微信:11157713 2. 留言:计划书 小管家还能给安排资深顾问,1对1免费规划哈~

下一篇高端医疗保险公司排名

2023-10-09

2023-09-26

2023-09-26

2023-09-25

2023-09-25

2023-09-25

2023-09-25

2023-09-25

2023-09-25

2023-09-25

2023-09-25

2023-09-25

2023-09-25

2023-09-24

2023-09-24

2023-09-24

2023-09-24

2023-09-24

2023-09-24

2023-09-24

2023-09-14

2023-09-18

2023-08-24

2023-08-22

2023-08-22

2023-08-22

2023-07-18

2023-07-27

|

北京吟说润思管理咨询有限公司 免费1对1定制保险方案 30分钟内提供咨询 7×24小时快速响应 365天管家服务让更多家庭享受更专业更省心的商业医疗保险管家式服务北京高端医疗保险京ICP备20004612号-1京公网安备 11010502040065号